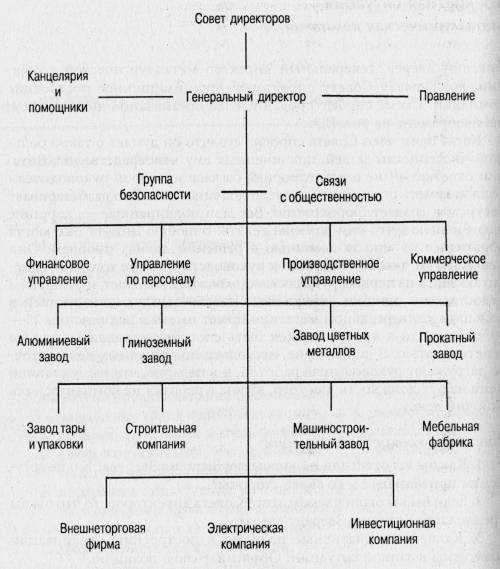

ОТВЕТЬТЕ ХОТЯ Б НА ПАРУ ВОПРОСОВ ПРОЩУ. ДАМ. Виталий Зверев, генеральный директор металлургической компании, докладывал совету директоров организационное построение компании. Схема спроектированной им организационной структуры изображена на рисунке. Один из членов совета директоров высказал сомнение по поводу того, насколько целесообразно иметь руководителю организации такое большое количество подчиненных, на что Виталий ответил: «Я не верю в теорию,

согласно которой руководители должны иметь ограниченное число подчиненных. Это разбазаривает ресурсы и создает бюрократию. Все мои подчиненные – хорошие люди и знают, что они должны делать. В любую минуту они могут обратиться ко мне за в решении любых проблем. Кроме того, я предпочитаю знать из первых рук, как каждый из них работает, указать на ошибки и недостатки немедленно. Если заведующий секцией в универсальном магазине может иметь в подчинении 25–30 человек, то и я справлюсь. Я полагаю, что вы назначили меня на эту должность для того, чтобы я работал на компанию весь рабочий день».

1. Какой масштаб управляемости Виталия Зверева по указанной схеме – узкий или широкий?

3. Насколько централизованное управление предлагает Виталий Зверев?

4. К какому типу можно отнести данную структуру – к централизованному или децентрализованному?

5. Какую ошибку допускает Виталий Зверев при создании структуры?

6. Хватит ли Виталию времени на управление таким количеством людей?

7. Считаете ли вы, что такая структура гибкости организации, то есть умению быстро реагировать на изменения внешней среды?

8. Какой, по Вашему мнению, должна быть норма управляемости для генерального директора в подобной организации?

Решение: ОПФ= ОФнг+(ОФвв/12)*Т1 - (ОФвыб/12)*Т2, где Т1(Т2) - кол-во полных месяцев с момента ввода (выбытия) основных фондов до конца года. Среднегодовая стоимость отчетного года: 7662 + (400*10/12+240*8/12+350*5/12+250*1/12) – (720*10/12+800*2/12) = 7662+(333,3+160+145,8+20,8)-(600+133,3) = 7662+660-733,3 = 7588,7 Фондоотдача в базовом году: 8220,8/7340 = 1,12 Фондоотдача в отчетном году: 9142,8/7588,7 = 1,20 Изменение фондоотдачи в отчетном году по сравнению с базовым : 1,20-1,12 = +0,08 Рентабельность в базовом году: 1233,1/8220,8 = 15% Рентабельность в отчетном году: 15451/9142,8 = 169% Изменение рентабельности в отчетном году по сравнению с базовым : 169-15 = +154%

Решение: Нам известна наращенная сумма S=4000 руб. Количество периодов начисления сложных процентов: При ежемесячном начислении t = 1*12*5=60, При ежегодном начислении t = 1*5=5. Ставка начисляемых сложных процентов: Ежемесячно r = 12,55%/12 месяцев = 1,0458 = 0,01045, Ежегодно r = 12,55% = 0,1255 Определяем вложенную сумму: 4000/(1+0,01045)60 = 4000/1,8659 = 2144 руб.- При ежемесячном начислении 4000/(1+0,1255)5 = 4000/1,806 = 2215 руб. - При ежегодном начислении Величина дисконта: 4000-2144 = 1856 руб. - При ежемесячном начислении 4000-2215 = 1785 руб. - При ежегодном начислении

0,0(0 оценок)

Полный доступ

Позволит учиться лучше и быстрее. Неограниченный доступ к базе и ответам от экспертов и ai-bota

Оформи подписку