Рентабельность выпускаемой на предприятии продукции составит 20%.

Объяснение:

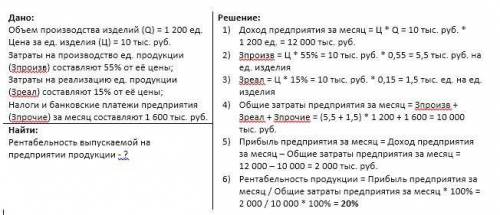

Решение задачи привожу на прикрепленном изображении. Ход решения продублирую ниже.

Доходом предприятия является произведение цены за единицу изделия на количество произведенных изделий.

Затраты на производство и реализацию на единицу продукции представляют собой процент, указанный в условии, от цены.

Полная себестоимость изделий или общие затраты предприятия представляют собой сумму всех затрат понесенных предприятием. В данном случае это сумма затрат на реализации, затрат на производство, налогов и банковских платежей.

Важно учесть, что выше мы вычислили затраты на единицу продукции. Теперь нам необходимо найти затраты на производство и реализацию всех произведенных изделий. Для этого достаточно умножить затраты на производство и затраты на реализацию единицы продукции на объем произведенных изделий.

Полученные данные подставляем в формулу полной себестоимости (общих затрат предприятия).

Разность доходов предприятия за месяц и общих затрат за месяц дает нам прибыль (убыток) предприятия за месяц. Так подставив рассчитанные ранее значения в формулу прибыли, мы получили положительное число, а значит предприятие получило прибыль.

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Однако с учетом целей анализа рентабельность продукции можно считать по разному.

Мы же найдем рентабельность продукции как отношение прибыли предприятия к общим затратам предприятия.

Подставим ранее рассчитанные значения в формулу рентабельности. Тем самым найдем ответ на искомый вопрос.

Рентабельность продукции в 20% показывает, что с каждого рубля, затраченного на производство, мы получаем 20 копеек прибыли.

Задача 1

П от Р = 1 000 тыс. руб. (п.2 - п.1)

П балансовая = 5 060 тыс. руб. (п.8 + п.3 +п.6 - п.4 - п.5 - п. 7)

Налог на прибыль = 1 012 тыс. руб. (п.9*0,2)

П чистая = 4048 тыс. руб. (п.9 - п.10)

Задача 2

П от Р = 2 000 тыс. руб. (п.1 - п.2)

П балансовая = 67 480 тыс. руб. (п.9 + п.4 +п.6 + п.7 - п.3 - п. 5 - п.8)

Налог на прибыль = 13 496 тыс. руб. (п.10*0,2)

П чистая = 53 984 тыс. руб. (п.10 - п.11)

Объяснение:

Задача 1

Прибыль от реализации = Выручка от реализации услуг - Себестоимость оказанных услуг = 5 000 тыс. руб. - 4 000 тыс. руб. = 1 000 тыс. руб.

Прибыль от прочих операций = Прочие доходы - Прочие расходы

Прочие доходы в данном задании: доходы от реализации ОС, штрафы полученные

Прочие доходы = 400 тыс. руб. + 12 000 тыс. руб. = 12 400 тыс. руб.

Прочие расходы: убытки от стихийных бедствий, убытки по аннулированным заказам, штрафы уплаченные.

Прочие расходы = 300 тыс. руб + 40 тыс. руб. + 8 000 тыс. руб. = 8 340 тыс. руб.

Подставим имеющиеся данные в формулу от прибыли от прочих операций.

Прибыль от прочих операций = 12 400 тыс. руб - 8 340 тыс. руб. = 4 060 тыс. руб.

Балансовая прибыль (убыток) = Прибыль от реализации (убыток) + Прибыль от прочих операций (убыток) = 1 000 тыс. руб. + 4 060 тыс. руб. = 5 060 тыс. руб.

Налог на прибыль = Налоговая база * Налоговая ставка, где

Налоговая база - балансовая прибыль;

Ставка налога - 20%.

Тогда налог на прибыль = 5 060 тыс. руб. * 0,2 = 1 012 тыс. руб.

Чистая прибыль = Балансовая прибыль - Налог на прибыль = 5 060 тыс. руб. - 1 012 тыс. руб. = 4 048 тыс. руб.

Задача 2

Прибыль от реализации = Выручка от реализации услуг - Себестоимость оказанных услуг = 5 000 тыс. руб. - 3 000 тыс. руб. = 2 000 тыс. руб.

Прибыль от прочих операций = Прочие доходы - Прочие расходы

Прочие доходы в данном задании: доходы от реализации ОС, штрафы полученные, прибыль предыдущих лет.

Прочие доходы = 400 тыс. руб. + 10 320 тыс. руб. + 63 100 тыс. руб. = 73 820 тыс. руб.

Прочие расходы: убытки от стихийных бедствий, убытки по аннулированным заказам, штрафы уплаченные.

Прочие расходы = 300 тыс. руб + 40 тыс. руб. + 8 000 тыс. руб. = 8 340 тыс. руб.

Подставим имеющиеся данные в формулу от прибыли от прочих операций.

Прибыль от прочих операций = 73 820 тыс. руб - 8 340 тыс. руб. = 65 480 тыс. руб.

Балансовая прибыль (убыток) = Прибыль от реализации (убыток) + Прибыль от прочих операций (убыток) = 2 000 тыс. руб. + 65 480 тыс. руб. = 67 480 тыс. руб.

Налог на прибыль = Налоговая база * Налоговая ставка, где

Налоговая база - балансовая прибыль;

Ставка налога - 20%.

Тогда налог на прибыль = 67 480 тыс. руб. * 0,2 = 13 496 тыс. руб.

Чистая прибыль = Балансовая прибыль - Налог на прибыль = 67 480 тыс. руб. - 13 496 тыс. руб. = 53 984 тыс. руб.