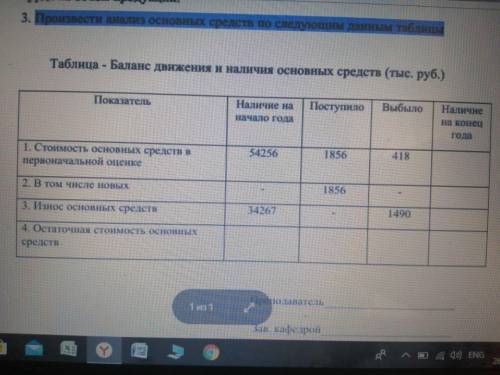

1)54 256 это стоимость основных средств с самого начала работы организации

2)34267 это износ ( оборудование ломается, изнашивается , устаревает а следовательно теряет в цене )

3)Поступило 1856 то есть мы эти деньги купили новые активы ( здания , сооружения, Оборудование .. ) которые послужат более года

4)418 это мы решили что то продать из основных средств например машину или станок.

5 ) 1490 это износ на этот год

Решение :

И так 1856 мы приобрели 418 продали 1490 потеряли от износа

1. 1856 -418 = 1438 приобрели 54 254 ( основные средства) + 1 438 ( новые основные средства за вычетом выбытия) = 55 692 основные средства без учета амортизации 2. Амортизация: 34267 + Новая амортизация 1490 = 35 757 3. Основные средства минус амортизация 55 692- 35 757 = 19 935 основные средства с вычетом амортизации.

0,0(0 оценок)

Полный доступ

Позволит учиться лучше и быстрее. Неограниченный доступ к базе и ответам от экспертов и ai-bota

Оформи подписку